Financijsko / Godišnja knjiženja / Prijenos početnog stanja (s konverzijom euro)

Financijsko / Godišnja knjiženja / Prijenos početnog stanja (s konverzijom euro)

Prilagodbe koje su izvršene u Luceedu na opciji prijenosa početnog stanja glavne knjige, a vezano za uvođenja eura, podrazumijevaju:

- preračun vrijednosti iz kune u euro prilikom prijenosa početnog stanja glavne knjige, primjenom fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje, te

- kreiranje temeljnice otpusta duga i/ili otpisa potraživanja za stavke čiji bi iznosi, uslijed primjene fiksnog tečaja konverzije i pravila za preračunavanje i zaokruživanje, bili manji od jednog centa.

Izvršene prilagodbe su provedene tako da gotovo nimalo ne utječu na sam postupak prijenosa početnog stanja.

Operativno, jedina novost je kreiranje temeljnice sa stavkama koje se otpisuju i/ili otpuštaju jer bi uslijed primjene fiksnog tečaja konverzije i pravila za preračunavanje i zaokruživanje njihov iznos bio manji od jednog centa.

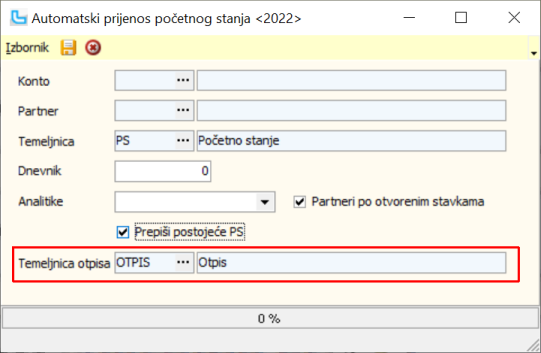

Da bi kreiranje takve temeljnice bilo moguće, na opciji Financijsko / Godišnja knjiženja / Prijenos početnog stanja dodana je mogućnost odabira temeljnica u kojoj će se proknjižiti sve stavke koje je potrebno otpisati i/ili otpustiti.

Kako bi se za sve stavke za koje je to propisano kreirao otpust i/ili otpis, prilikom svih prijenosa početnog stanja u 2023. godinu (neovisno radite li ga konto po konto, ili sve od jednom), potrebno je imati odabranu temeljnicu otpisa u polju označenom na slici dolje.

Sam naziv temeljnice za otpis je proizvoljan, tj. možete kreirati novu temeljnicu sa željenim nazivom ili odabrati neku od postojećim temeljnicama, sasvim svejedno.

Prilikom svake provedbe prijenosa početnog stanja, za sve stavke za koje je to propisano, kreirat će se temeljnica otpisa na otvorenom dnevniku.

Kreirane stavke otpisa/otpusta automatski će biti povezane (kroz zatvaranje otvorenih stavki) sa stavkom koja se otpisuje, a kako se kod eventualnog ponavljanja prijenosa početnog stanja ne bi ponovno kreirale stavke otpisa/otpusta.

Temeljnice neće imati protustavke prihoda i/ili troškova. Njih će korisnik trebati samostalno dodati na temeljnice otpisa, no to nije potrebno napraviti odmah nakon kreiranja takvih temeljnica, već tek neposredno prije zatvaranja klasa 4 i 7.

Ukoliko ste prijenos početnog stanja provodili s verzijom Luceeda starijom od verzije 3.20.4.8251 (verzija od 20.01.2023.), za stavke otpisa/otpusta koje su se pri tome kreirale nije izvršeno automatsko povezivanje (zatvaranje otvorenih stavki), te će eventualno ponavljanje prijenosa početnog stanja (za konto na kojem postoje stavke za koje je potreban otpis/otpust) ponovno kreirati iste stavke otpisa/otpusta.

Kako bi ste izbjegli ponovno kreiranje otpisa/otpusta potrebno je provesti jedno od sljedećih rješenja:

a) prije ponavljanja prijenosa početnog stanja ručno povezati otvorene stavke za stavke otpisa/otpusta,

ili

b) ažurirati verziju Luceeda (ponovno pokrenuti Luceed), obrisati iz temeljnice stavke otpisa/otpusta za konto za koji se želi ponoviti prijenos, te potom ponoviti prijenos početnog stanja (stavke će se pri tome automatski povezati).

Dodatne napomene

Prije prijenosa početnog stanja glavne knjige (Financijsko / Godišnja knjiženja / Prijenos početnog stanja), potrebno je provesti određene uobičajene kontrole i postupke kako bi se osigurao ispravan prijenos početnih stanja glavne knjige. Iako ni druge kontrole i postupci nisu manje važni, ovdje ističemo važnost utvrđivanja i evidentiranja tečajnih razlika na 31. prosinca 2022. godine primjenom srednjeg tečaja HNB-a, prije nego se provodi prijenos početnog stanja kupaca i dobavljača iz inozemstva, s obzirom da je neevidentiranje tečajnih razlika jedan od najčešćih razloga neravnoteže bruto-bilance nakon prijenosa početnog stanja.

Budući je očekivano da će prilikom prijenosa početnog stanja, odnosno preračunavanja završnog stanja poslovnih knjiga u 2022. godini iz kune u euro uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje, doći do određenih razlika između bruto-bilance na 31. prosinca 2022. i bruto-bilance na 1. siječnja 2023., važno je eliminirati sve druge moguće uzročnike razlika, kako bi se jednostavnije utvrdilo koje su to razlike nastale samim preračunavanjem.

U slučaju nastanka razlika prilikom preračunavanja i zaokruživanja na 1. siječnja 2023. godine, te radi toga vrijednost pasive ne bude jednaka vrijednosti aktive, razlika se treba proknjižiti kao trošak/prihod zaokruživanja kako bi se stanja na 1. siječanja 2023. godine dovela u ravnotežu. Trošak zaokruživanja knjiži se u okviru prijenosa početnih stanja, te je porezno priznat.

Iz Računovodstvo, revizija i financije 12/2022:

U bruto-bilanci na 1. siječnja 2023. godine razlike mogu nastati u odnosu na bruto-bilancu na 31. prosinca 2022. godine isključivo zbog primjene pravila za preračunavanje i zaokruživanje. Tako nastale razlike, u skladu s čl. 70. st. 1. Zakona o uvođenju eura, evidentiraju se u poslovnim knjigama u skladu s računovodstvenim standardom odnosno u skladu sa zakonima i podzakonskim aktima koji uređuju ovo područje. Razlike nastale zbog preračunavanja i zaokruživanja evidentirat će se kao prihod na računu 78591 – Prihodi nastali zbog preračunavanja i zaokruživanja (Zakon o uvođenju eura) ili kao trošak na računu 4894 – Troškovi nastali zbog preračunavanja i zaokruživanja (Zakon o uvođenju eura). U čl. 9. Zakona o izmjenama Zakona o porezu na dobit (Nar. nov., br. 114/22.) navedeno je da se razlike koje porezni obveznik utvrdi i evidentira primjenom pravila za preračunavanje i zaokruživanje uključuju u poreznu osnovicu. To znači da su nastale razlike porezno priznati trošak.

Iz Smjernice za prilagodbu gospodarstva u procesu zamjene hrvatske kune eurom:

Za iznose koji su uslijed primjene fiksnog tečaja konverzije i pravila za preračunavanje i zaokruživanje manji od jednog centa, taj dio ukupnog duga dužnika prema vjerovniku se otpušta, odnosno taj dio ukupnog potraživanja se otpisuje po službenoj dužnosti kao porezno priznati trošak razdoblja u kojem se otpisuje, sukladno Zakonu o uvođenju eura kao službene valute u Republici Hrvatskoj.