Zbog čega zbroj iznosa pojedinačnih stavki ne odgovara ukupno iskazanoj poreznoj osnovici dokumenta?

Korisnici u određenim slučajevima mogu uočiti razliku između zbroja pojedinačnih iznosa stavki veleprodajnog dokumenta u odnosu na ukupno iskazanu poreznu osnovicu. U ovom članku objasnit ćemo zašto je ovo moguće, te zašto uočena razlika ne predstavlja grešku radi koje se dokument može smatrati neispravnim. Radi što boljeg razumijevanja, prikazat ćemo opisani slučaj na konkretnim primjerima.

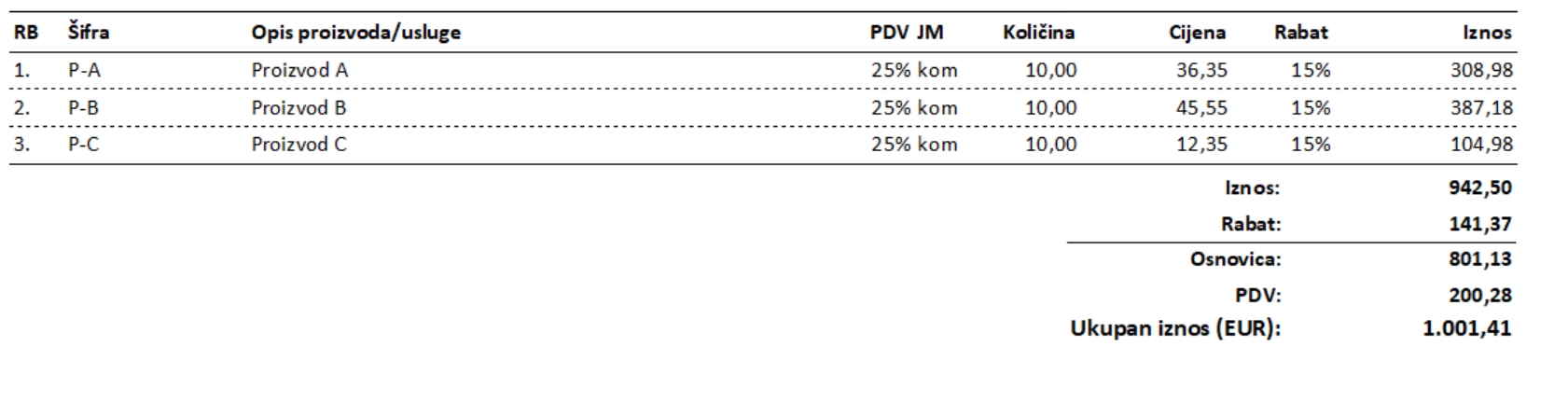

Primjer A

Izdan je veleprodajni račun koji se sastoji od tri stavke, sve stavke imaju količinu 10, te sve jedinične cijene na drugoj decimali završavaju znamenkom 5. Na sve stavke odobrava se rabat (popust) od 15%.

Ukoliko se ukupni prikazani iznosi po svim stavkama iz ovog primjera zbroje dobit će se vrijednost od 801,14, dok iskazana ukupna porezna osnovica iznosi 801,13. Razlika između tih dvaju vrijednosti ponekad se prijavljuje kao programska greška iako ona to nije, a nastavku ćemo pojasniti zašto.

Što se smatra poreznom osnovicom kod isporuke dobara i obavljanja usluga?

Važeći Pravilnik o porezu na dodanu vrijednost u Članku 41 definira sljedeće:

Osnovica PDV-a, prema članku 33. Zakona, je naknada za isporučena dobra ili obavljene usluge uključujući iznose subvencija koji su izravno povezani s cijenom isporučenih dobara ili usluga.

Drugim riječima, porez na dodanu vrijednost zaračunava se na ukupnu poreznu osnovicu, a ne na cijenu za svaku jedinicu proizvoda (za razliku od maloprodajnih cijena u kojima je porez na dodanu vrijednost zaračunat).

Kako se dolazi do ukupne porezne osnovice?

Sukladno tome, do izračuna ukupne porezne osnovice dolazi se korištenjem iznosa s više decimalnih mjesta od dva (konkretno u Luceedu do najviše četiri decimalna mjesta). Na taj način osigurava se ispravno iskazivanje vrijednosti poreza na dodanu vrijednost.

Ukoliko se vratimo na prethodno prikazani primjer, izračun ukupne porezne osnovice izgleda ovako:

|

Opis roba i usluga |

Količina |

Rabat % |

Cijena |

Iznos |

|---|---|---|---|---|

|

Proizvod A |

10 |

15 |

36,35 |

308,976 |

|

Proizvod B |

10 |

15 |

45,55 |

387,176 |

|

Proizvod C |

10 |

15 |

12,35 |

104,976 |

|

Ukupno osnovica prije zaokruživanja |

801,128 |

|||

|

Ukupna osnovca nakon zaokruživanja |

801,130 |

|||

Zbog čega dolazi do sumnji u neispravnost izračuna?

Budući da najmanja jedinica valute iznosi 1/100 eura, cijene i iznosi (na korisničkom sučelju i na ispisima dokumenata) uobičajeno se iskazuju s dvije decimale. Stoga se ponekad pogrešno očekuje da zbroj takvih iznosa treba biti jednak ukupnoj poreznoj osnovici. Pri izračunu ukupne osnovice treba imati u vidu zakonitosti koje se odnose na zaračunavanje poreza na dodanu vrijednost, a koje su prethodno opisane.

Što kada se ne bi primjenjivale navedene zakonitosti?

Ispravnost opisanog načina izračuna osnovice prikazat ćemo na još jednom primjeru.

Primjer B

Pretpostavimo da na je izdan računu koji sadrži 100 stavki različitih roba, ali sve (radi jednostavnosti primjera) imaju cijenu bez poreza od 10,44 eura, sve stavke imaju količinu od 1 komad, na sve stavke odobrava se rabat (popust) od 15%.

Prema tome, jedinična cijena bez poreza s primijenjenim rabatom za sve stavke iznosi:

10,44 eur/kom -15% = 8,874 eur

Prema tome, ukupan iznos bez poreza na dodanu vrijednost za svaku od stavki biti će prikazan kao 8,87 eura jer se koristi prikaz s dva decimalna mjesta. Ako bi smo zbrojili sve pojedinačne iznose stavki koji su prikazani s dva decimalna mjesta dobili bi smo osnovicu od 887,00 eura.

No, ispravna osnovica je:

8,874 eur/kom * 100 kom = 887,40 eura

Naime, 100 komada po cijeni od 10,44 eura isto je što i 1 komad po cijeni od 1.044 eura.

Ukoliko se na cijenu od 1.044 eura primijeni rabat (popust) od 15% dobije se upravo iznos od 887,40 eura, koliko i iznosi ispravna osnovica u našem primjeru.